銀行だけど利息ではなく手数料で稼ぐ、異色のビジネスモデル

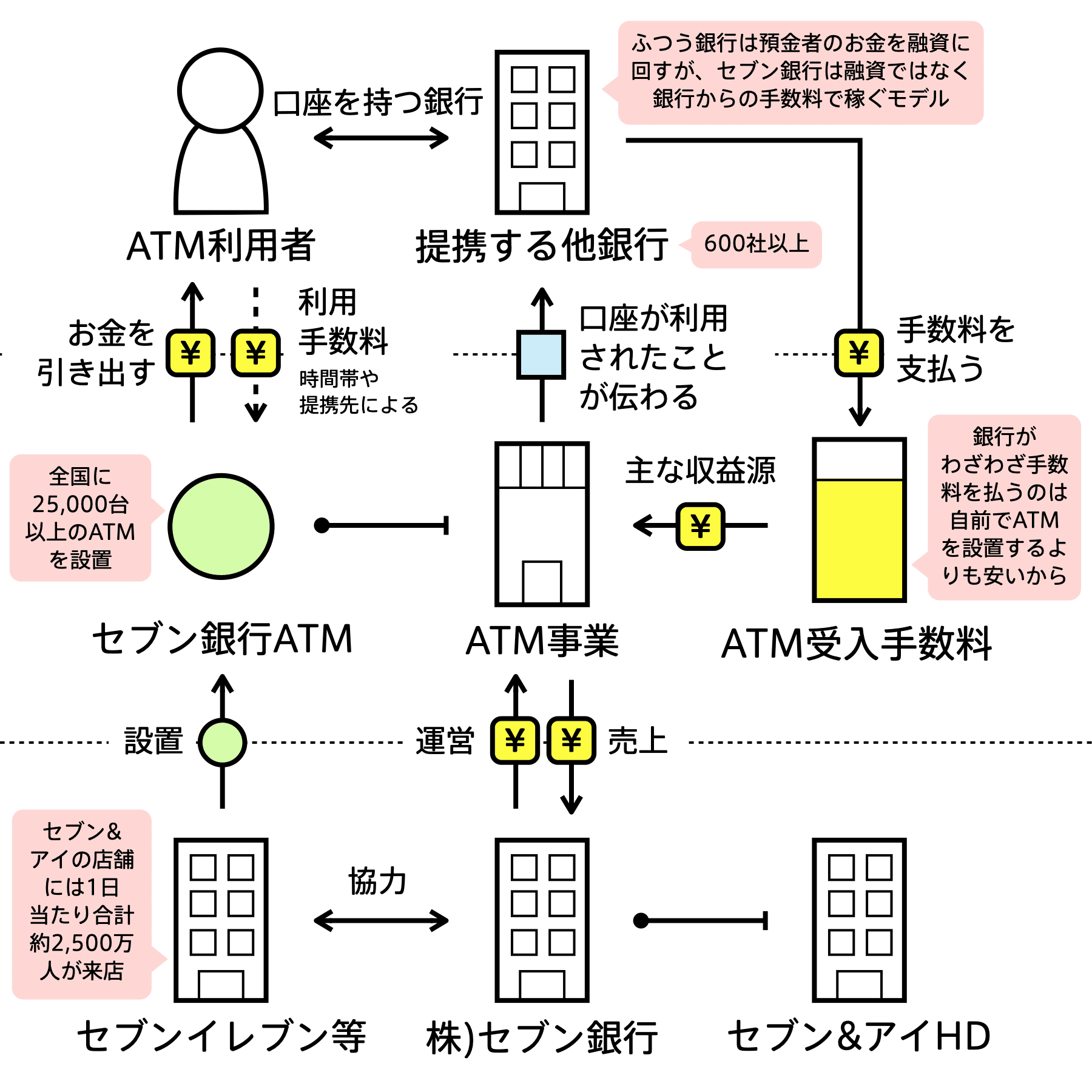

通常、銀行は預金者からお金を預かり、その預かったお金を融資にまわすことで利息を得ている。しかしセブン銀行をみるとまったく融資はしていない。ではどのように稼いでいるか?実は利息ではなく、手数料で稼ぐモデルになっている。ここでは誰が顧客なのか、という視点が重要だ。銀行は通常、預金者や融資先が顧客になるが、セブン銀行では銀行が顧客になっている。

ATMの利用者は、基本的に手数料無料で現金を引き出すことができる(時間帯が0:00〜7:00,19:00〜24:00の間のみ引き出すのに110円かかる)。

ATMから現金が引き出されたら、その口座をもつ銀行がセブン銀行に対して手数料を支払う。つまり銀行にとっては使われた分だけ手数料を支払うということだ。銀行にとっては自前でATMを設置して運用するよりも、使われたときに使われた分だけ手数料を支払う方が安いのだ。

2001年、セブンイレブンにATMがあったらいいなという声にこたえてセブン銀行は誕生した。徐々に台数は増え、いまでは全国に25,000台以上のATMが設置されている。

セブン銀行は名前に「銀行」がついてるため、あたかもふつうの銀行かと思いきや、銀行相手に商売をする銀行の代理業のような形になっている。

誕生から20年以上が経ち、ATM事業のみならず、関連した金融サービスを多数展開している。また、海外展開も進めており、アメリカではすでに9,368台(2020年12月末時点)ものATMが稼働している。キャッシュレスが進む中、さらに独自性のあるビジネスモデルがどう進化を遂げるのかが期待される。